Gaz naturel : note de marché explicative d’automne

8 novembre 2022

Notre station V-GAS de Bouc-Bel-Air officiellement inaugurée

8 février 2023Préambule

L’année 2022 aura marqué un tournant majeur dans l’évolution du marché libéralisé européen. La dérégulation des rôles historiques de production, transport et commercialisation amorcée à l’aube des années 2000 a pu se construire sur la base de fondamentaux solides et de l’approvisionnement d’une Europe Continentale sécurisée par des partenariats-clés scellés avec de grandes puissances productrices comme la Russie.

Les mécanismes de marché et leur réglementation complexe définis dans les traités européens ont émergé par un lent consensus construit dans le temps au gré des évènements géopolitiques et des tensions de l’actualité internationale : Fukushima, Syrie, Crimée, printemps arabe et révolutions colorées au sein des pays de l’ex-bloc soviétique. La montée en puissance du Moyen-Orient puis des Etats-Unis au cœur de l’échiquier gazier mondial à partir de 2012 a altéré notre perception d’une finitude de la ressource gazière et alimenté une bulle d’offre dont le paroxysme fut atteint à l’été 2019.

Ce marché européen quitte désormais le stade de l’enfance par un dur retour à une réalité pourtant déjà connue mais flagrante aujourd’hui : une lente conversion vers une dépendance à la ressource gazière, une vélocité des échanges toujours plus grande dans un marché exportateur désormais globalisé et notre dépendance au tissu d’alliances géostratégiques établi puis consolidé à partir de la fin de la Guerre Froide. L’année 2022 reste exceptionnelle à bien des égards tant par la violence de ces retournements que par les perspectives désormais ouvertes d’un retour à « une normale » dont il convient peut-être de faire le deuil pour quelques années.

Ce panorama se veut une rétrospective courte et synthétique des développements majeurs de l’année afin d’éclairer décideurs et acteurs de l’économie réelle dans les choix stratégiques s’offrant à eux.

Chronologie commentée de l’année et faits marquants

Aux origines de la tension, une reprise post-pandémie et un dossier russe bloqué

Le rallye haussier de la commodité gaz trouve son origine à l’été 2021 après une longue période de stagnation des prix à des niveaux bas durant une période d’une dizaine d’année. Le trading du gaz naturel se caractérise pendant cette période par une volatilité réduite et une constance dans des niveaux de prix où le seuil des 30 Eur/MWh représente encore une anomalie dans des périodes de froid hivernal intenses.

L’hiver 2020-2021 aura été caractérisé par une vague de froid tardive venant particulièrement tester les limites du système gazier européen et faire commencer l’année d’injection au 1eravril sur des niveaux très bas des stocks à reconstituer en vue de l’hiver suivant. Durant ces 6 mois d’injection prévisionnelle, les pays européens possèdent des stratégies bien différentes afin de sécuriser leur approvisionnement. Si l’Allemagne a depuis la fin des années 2000 abandonné l’idée de réguler le stockage gazier souterrain par des mesures coercitives de constitution des stocks chaque année, la France a, quant à elle, instauré dès 2016 le terme de stockage gazier dans les composantes régulées afin d’inciter les acteurs de marché à participer activement à la sécurité d’approvisionnement. Les perspectives ouvertes par le dossier Nordstream 2 en passe d’être concrétisé consolident la stratégie russe en Europe et sécurisent l’approvisionnement afin d’alimenter la croissance des économies occidentales. Pourtant, à la fin de l’été 2021, la position russe et le dossier Nordstream 2 alimentent peu à peu les inquiétudes alors même que les niveaux de stockages restent trop faibles pour la saison hivernale à venir.

Gazprom, en particulier, ne semble pas encline à remplir les réservoirs qu’elle détient en Autriche et c’est du front géopolitique que grandit la polémique sur l’hégémonie russe de l’approvisionnement européen. Les partenaires américains critiquent vivement les choix stratégiques allemands et usent d’influence pour retarder la mise en service d’un pipeline que l’on présentait encore comme le bras armé de l’industrie manufacturière allemande.

Un lent et discret bras de fer politique s’engage peu à peu et les marchés de gros du gaz naturel ne saluent guère la nouvelle. Le négoce s’intensifie afin de sécuriser les volumes sur l’hiver (1) mais la reprise économique chinoise post-covid amoindrit la disponibilité court-terme et une compétition s’engage pour l’accès à la ressource gazière. Les marchés court-termes connaissent en octobre un premier épisode de volatilité intense et des cotations dépassant les 100 Eur/MWh (2). Lorsque la nouvelle d’une annulation du projet Nordstream 2 circule, le marché a déjà dépassé le seuil des 40 Eur/MWh puis des 50 Eur/MWh depuis quelques semaines sur la cotation 2022 (3). La Chine connait début décembre 2021 un épisode de froid intense qui dope la consommation, accentue la compétition pour les tankers GNL disponibles en mer et alimente la psychose sur les marchés avant même le premier épisode de froid hivernal (4). Nous sommes peu avant noël 2021 et la cotation de l’année 2022 sur les marchés à terme suit de près l’évolution du marché journalier tant les craintes se cristallisent sur le premier trimestre de l’année. La barrière psychologique des 100 Eur/MWh sur une cotation calendaire est franchie très clairement mais brièvement durant quatre jours peu avant les fêtes de fin d’année (5). Le prix du gaz naturel a doublé de valeur en l’espace de quelques semaines : une étape semble avoir été franchie et les sommets tutoyés alors (140 Eur/MWh) inquiètent.

La volatilité est de retour, la sécurité de l’approvisionnement compromise et l’Europe constate qu’elle n’est plus seule dans sa compétition pour l’accès à la ressource fossile au sein du complexe gazier mondial. Si la contagion ne se matérialise pas dans un premier temps sur les maturités plus lointaines comme l’année 2023 ou 2024, c’est que le marché estime que cette situation n’est pas amenée à durer. Certes, Nordstream 2 est compromis, les tensions à la frontière ukrainienne s’intensifient, la reprise chinoise vivace mais il ne s’agit que d’un hiver à passer.

La montée en tension puis le choc

La situation se dégrade subitement au lendemain des premiers mouvements de troupes russes en direction de l’Ukraine (6). Les marchés à un mois (TTF et PEG M+1) réagissent mal aux menaces d’embargo sur l’économie russe et leurs possibles répercussions sur la continuité de l’approvisionnement en Europe. En 4 semaines, les marchés connaissent le mouvement le plus brutal jamais enregistré sur les marchés à terme et une pointe est enregistrée début mars à 225 Eur/MWh (7) puis effacée en quelques jours à la suite de la publication du premier package de sanctions à l’encontre de la Russie. La boussole de bien des acteurs de marchés reste sans réponse face à la nouveauté de la situation. En quelque mois, l’Europe, focalisée sur des difficultés qualifiées encore de transitoires, se retrouve, en plein hiver, face à la menace d’une guerre à ses frontières et en confrontation directe avec son premier partenaire économique sur le plan énergétique. La réaction européenne reste ferme et intransigeante durant cette période sur le volet diplomatique. Le terrain se prépare pour une nouvelle escalade ultérieure : la Russie dispose de leviers puissants et les acteurs privés et fournisseurs commencent à faire montre de nervosité.

Le redoux printanier de mars et avril 2022 évite à l’Europe des difficultés supplémentaires en ménageant les stockages gaziers et permet de repartir sur une base correcte afin de constituer les stocks pour l’hiver 2022-2023. Mais la course contre-la-montre est lancée. En effet, les desseins de la Russie restent encore flous, la réaction européenne condamne unanimement l’acte d’agression en employant divers packages de mesures fortes et punitives mais la réaction russe est crainte. Alors que la situation semble se détendre peu à peu en en avril puis mai 2022 (8) et (9) c’est à partir de début juin (10) que la situation change de dimension.

Une Europe unie dans les sanctions

Il faudra attendre la semaine du 13 au 20 Juin 2022 (11) et trois facteurs concomitants pour que le marché amorce une deuxième phase de hausse plus sévère et durable. En l’espace de quelques jours, l’Europe apprend l’indisponibilité pour plusieurs mois de l’usine de liquéfaction de gaz américain de Freeport représentant près de 17% des capacités d’exportation américaines et amenuisant les perspectives de solidarité actée dans les premières semaines du conflit ouvert avec la Russie ; puis c’est au tour de l’approvisionnement de Gazprom vers l’Italie de se réduire au moment même où le terminal méthanier français de Montoir-de-Bretagne entame sa révision annuelle de trois semaines (12). L’Europe reste alors encore alimentée par la Russie via le gazoduc historique Nordstream 1 mais tout le secteur attend avec appréhension la maintenance annuelle de début juillet (13) à laquelle s’ajoutent les maintenances régulières et prévues des plateformes norvégiennes habituellement programmées en août. Dans le contexte où l’approvisionnement russe cesserait, les stockages européens ne réussiraient vraisemblablement pas à atteindre leur maximum technique et ainsi viendraient fragiliser la continuité de la fourniture pour l’hiver.

C’est à partir de cette période, marquée également par les congés estivaux et une activité de négoce bien plus réduite qu’à l’accoutumée que le marché entre dans une phase de psychose intense alimentée par l’immobilisme des acteurs du négoce à cette période. Nombre de processus de cotations de fournisseurs sont suspendus et les acquisitions de nouveaux clients stoppent presque complètement. Le marché dépasse rapidement les 150 Eur/MWh sur Cal23 le 03/08, puis les 200 Eur/MWh le 17/08 dans une sorte de cri à l’aide à l’attention des consommateurs sur la possible pénurie à venir. Le paroxysme est atteint à la fin août et peu avant la rentrée (14) alors que les stockages européens sont remplis au ¾ mais qu’une course effrénée à la sécurisation de volumes s’enclenche. Une pointe est alors enregistrée à 297 Eur/MWh, de loin le niveau de prix le plus élevé atteint sur une cotation calendaire depuis la libéralisation des marchés.

La politique européenne au secours de l’économie

Il faudra un mois après le 15 août 2022, le discours d’Ursula von der Leyen devant la Commission Européenne (15) et la mise en place d’un conseil d’urgence des Ministres de l’Énergie pour que le marché retrouve des couleurs. Le politique et les médias s’invitent dans les débats et jettent un pavé sur les mécanismes sous-jacents au fonctionnement des marchés. Les premières mesures sur le marché de l’électricité sont dévoilées ainsi que les pistes explorées sur les marchés du gaz naturel. Entre plafonnement pur et simple ou bien « serpent tarifaire », divers mécanismes sont avancés et discutés à Bruxelles et dans les cercles professionnels.

Le début d’automne 2022 est ainsi ponctué de sommets stratégiques durant lequel l’Europe fait front contre cette crise tant dans les domaines politiques que réglementaires. Allemagne et France débloquent rapidement des moyens budgétaires conséquents pour freiner la contagion de la hausse des prix vers l’économie réelle tant par une politique de hausse des taux directeurs que la mise en place de mécanismes de soutien à l’attention des PME/PMI et ETI. Au plafonnement des prix de l’électricité produite à partir de gaz naturel à 180 Eur/MWh, succède, sur le plan gazier, un plafonnement dynamique prenant en considération le prix du Gaz Naturel Liquéfié.

Un début d’hiver salvateur

Côté températures, Octobre et Novembre (16) sont extrêmement favorables et cette configuration participe à une érosion rapide des prix avant le même le démarrage de la période de chauffage encore incertaine à l’époque. Cal 23 repasse à la baisse le seuil des 100 Eur/MWh le 11 novembre (17). Le front hivernal de début décembre qui cristallisait tant d’incertitudes sur la capacité des systèmes gaziers et électriques à maintenir dans de bonne condition la continuité de la fourniture ne durera finalement qu’une dizaine de jour (18). La période de chaleur hivernale bien au-dessus des normes achèvera de rassurer le marché qui entame depuis lors une tendance baissière continue et dynamique (19) qui dure encore à l’heure actuelle.

PERSPECTIVES

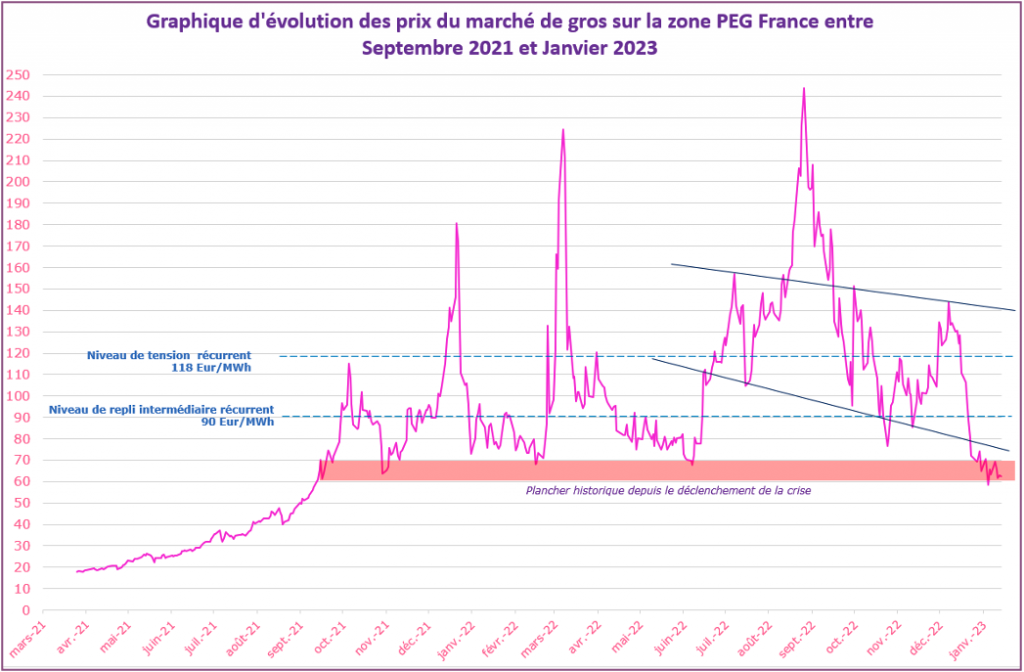

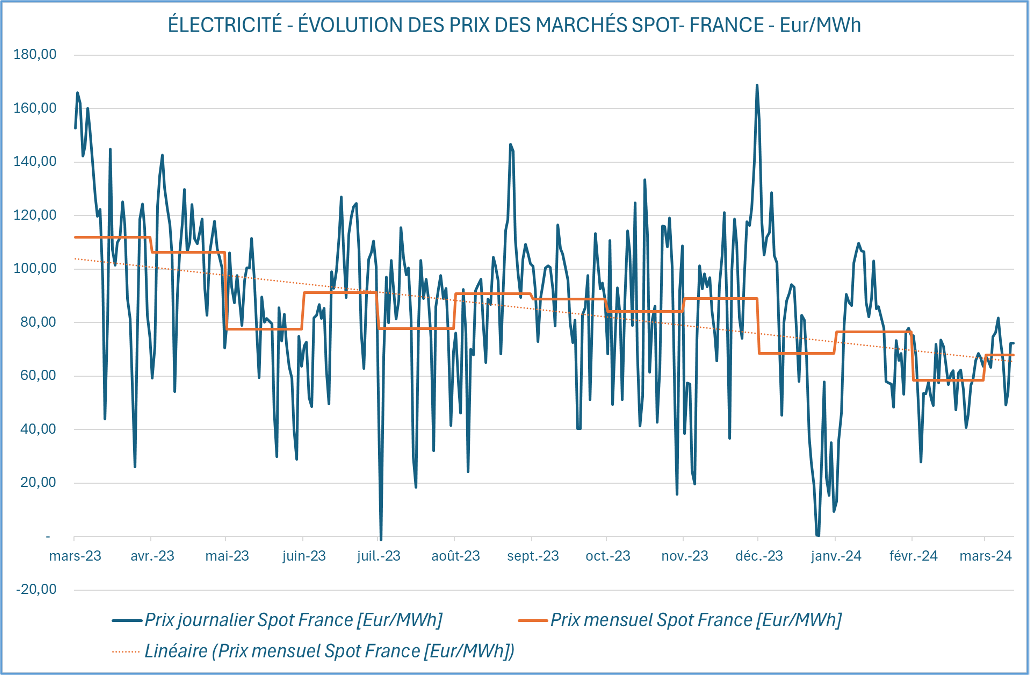

Le marché se situe actuellement sur le court-terme en zone de repli sur un niveau déjà testé quatre reprises auparavant et pouvant être considéré comme un plancher robuste depuis le début de la crise que nous traversons actuellement (voir Figure 1).

Deux zones intermédiaires sont identifiables lors d’une conjoncture dégradée : 90 Eur/MWh lors de tensions en particulier en raison des incertitudes d’approvisionnement en contexte climatique tendu puis 120 Eur/MWh lorsque le complexe connait de grandes tensions notamment sur le front géopolitique et les approvisionnements en GNL.

Dans le contexte de redoux hivernal que nous connaissons actuellement et venant épargner une trop grande utilisation des stockages gaziers, le marché semble se stabiliser sur ce niveau. Cependant, il faudra vraisemblablement attendre l’approche du printemps et de températures plus favorables pour écarter les risques d’une réplique haussière.

L’érosion constatée sur les marchés court-termes à M+1 se constate également sur les marchés à terme puisque les risques pesant sur l’hiver l’hiver 2023/2024 se réduisent fortement et aboutissent à une détente généralisée et un lissage de la courbe de prix dans le temps.

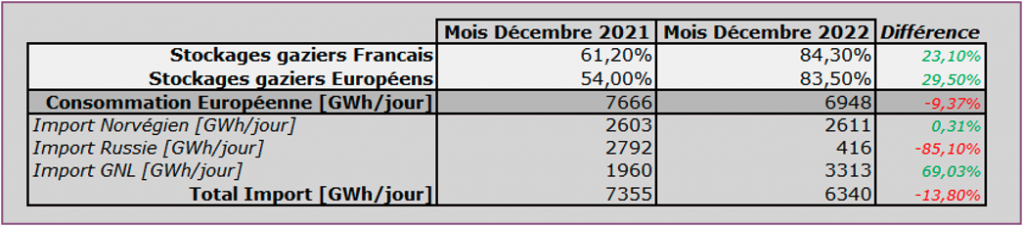

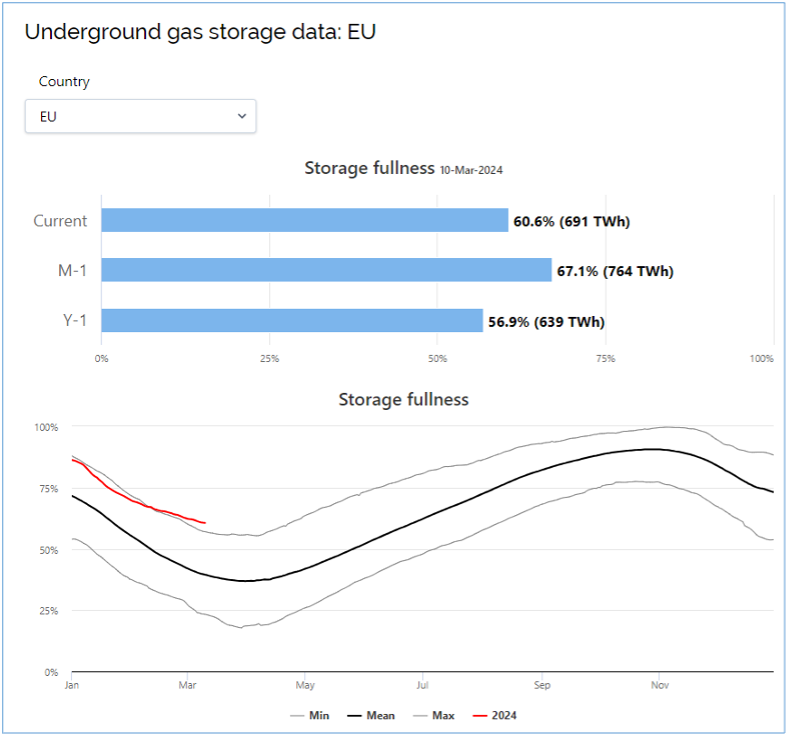

Les stockages gaziers sont actuellement remplis à 80,90 % soit bien au-dessus des normales des 5 dernières années (voir Figure 2).

Enfin nous pouvons constater que la demande est en baisse et que les imports Russes ont été remplacés par des imports de GNL (voir Figure 2) ce qui a fortement réduit les risques marchés liés à la guerre en Ukraine. Le marché reste néanmoins vigilant car l’approvisionnement en GNL de l’Europe va dépendre de la demande internationale et notamment celle de la Chine.

En résumé, les perspectives sont très encourageantes même si le marché ne pourra être définitivement rassuré que par un arrêt de la guerre en Ukraine.

Figure 1: Evolution des prix du marché de gros sur la zone PEG France

Figure 2: Niveau de stockage et imports en Europe

{kind=link}

{kind=link}